.最新訊息.

身障與長照特扣額近百萬戶受惠,你報對了嗎?

報稅季已經過了一半,可別讓政府給的減稅紅利白白溜走!針對有身心障礙或長期照顧需求的家庭,財政部推出「身心障礙特別扣除額」與「長期照顧特別扣除額」兩大稅負減免措施,後者於今年最高每人可扣抵金額提高至21萬8,000元。

不過,兩者申報門檻不同,長照特扣設有排富條款,適用條件也需符合照顧等級或入住機構日數等細節;而身障特扣雖無所得限制,但診斷證明需符合規範,不能以重大傷病卡替代。

民眾需要注意相關規定,以免因為不熟悉排富條款或資格條件,在申報時踩雷,導致扣除額被打回票。根據財部統計,兩項扣除額於110年度全台有近百萬戶受惠,約占全體納稅戶數一成五。

長照特別扣除額,三大排富+申報資格不可不查

長期照顧特別扣除額自2019年開辦,目的是減輕中低所得家庭照顧身心失能親屬的經濟壓力。只要納稅義務人本人、配偶或受扶養親屬符合長照條件,即可每人每年定額扣除12萬元。

根據統計,2021年已有33萬戶適用,女性納稅義務人占比達45%,顯示長照責任在性別上呈現明顯差異。

不過,長照特別扣除額設計上針對中低所得家庭,因此設有三項「排富條款」,只要符合下列任一項,就不能申報:

1.綜合所得稅適用稅率達20%以上者不得適用。

2.股利或盈餘採28%分開計稅者不得適用。

3.基本所得額超過最低稅負扣除門檻(2024年度為750萬元)者亦排除適用。

簡單來說,只要年收入屬於中高階層,即使家中有長照需求,也無法享有這項稅負減免。

像是台北國稅局日前就處理一起爭議個案,納稅人甲君申報2023年度綜所稅時,為受扶養的身心失能親屬申請長照特別扣除額,結果因甲君適用稅率剛好達到20%,即使僅為門檻邊緣,也被歸類為排富對象,遭駁回扣除額。

甲君不服申請復查,最終仍被國稅局駁回,理由就是法規認定「達20%即排除」,沒有模糊空間。

至於能否申報,還得看受扶養對象是否符合三種長期照顧條件之一:

1.依法可聘用外籍看護工的身心失能者。

2.經衛福部認定、長照需求等級為第2至第8級,並實際使用長照服務者。

3.於課稅年度內入住住宿式服務機構或團體家屋達90日以上,若前一年已滿90日並延續入住至當年度死亡,則不受90日限制。

若符合上述條件且未踩排富紅線,即可順利申報。財政部也提醒,若透過網路查詢系統或臨櫃調閱年度扣除額資料,系統中已顯示長照特扣額者,可直接帶入申報,無需另附證明。

身障特扣額今年調升至21.8萬,重大傷病卡不能替代診斷證明

另一項重要的社會減稅措施是身心障礙特別扣除額。只要納稅義務人本人、配偶或受扶養親屬領有政府核發的身心障礙證明或手冊,即可申報,每人每年扣除金額自2024年起提高至21萬8,000元,是目前所有特別扣除額中數額最高者之一。

此外,若沒有正式的身障證明,但符合《精神衛生法》第3條第4款定義的嚴重病人,也可以申報,但須提供精神科醫師開立的「嚴重病人診斷證明書」,並明確指出其因異常行為或與現實脫節,導致無法處理自身事務。需要特別注意的是,重大傷病卡不得替代該診斷證明。

身心障礙特扣額不僅金額高,也不設排富門檻,即便是高所得納稅人,只要親屬符合條件,也可申報。

但要注意的是,長照特扣額與身障特扣額不可針對同一個人同時申報,必須擇一使用。多數情況下會優先選擇金額較高的身障特扣額,但若身障證明無法取得、或符合長照條件更容易佐證,也可靈活應用。

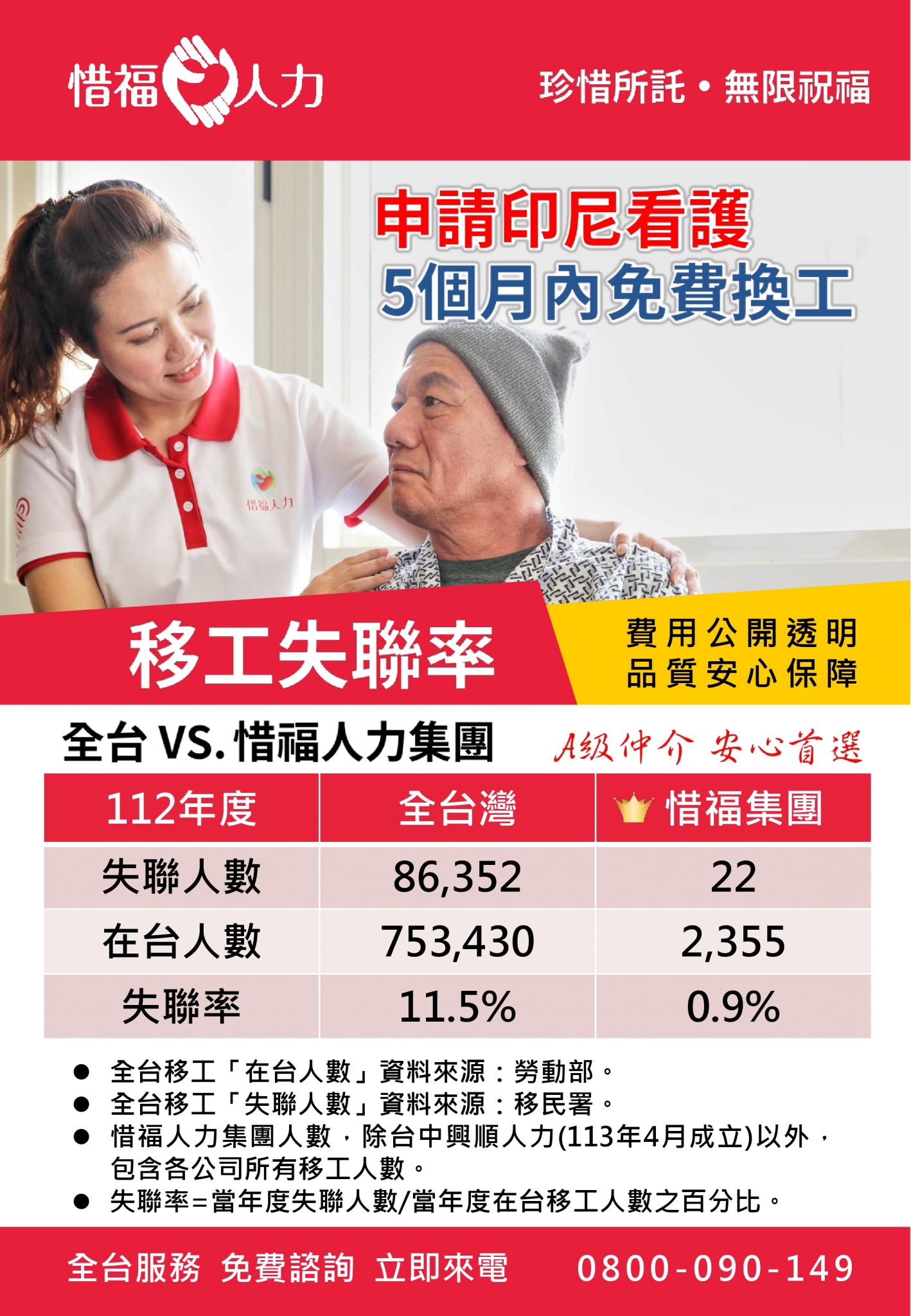

巴氏量表 滿80歲免巴氏量表 外籍看護 申請外籍看護補助 移工 農業移工申請 回收業移工申請 營造業移工申請 長照 失智 勞動部 惜福人力 A級仲介 人力仲介

【分享文章來源 2025/5/28 信傳媒】

申請印尼看護找惜福,有履歷表、有進度、有保障!

長期專屬合作印尼學校招募、培訓人才,提供充足人選和履歷;國內外流程定期追蹤,讓雇主掌握進度。

2025年最新仲介費,國外引進印尼看護費用1.5萬~2萬辦到好,詳見「申請外籍看護仲介費,國外引進1萬5至2萬,5個月內換工免費,超低失聯率給雇主安心保障」

申請印尼看護,專人諮詢請洽,全台服務、優惠專線0800-090-149或私訊「惜福人力仲介」FB粉絲團小編。

延伸閱讀

申請營造移工要多久?

巴氏量表是什麼?如何申請巴氏量表?免評巴氏量表條件有哪些?

失智症評估輕度,免巴氏量表可申請外籍看護

勞動部放寬四大產業聘僱移工申請資格懶人包

外籍看護漲價了?家事移工薪資調漲、雇主申請補貼懶人包

申請印尼看護要多久?國外引進作業流程大公開

【人力仲介推薦】惜福人力集團品牌12優勢,A級人力仲介,安心首選

惜福人力集團 台北順福人力 宜蘭惜福人力 高雄平安人力 嘉義滿福人力 台中興順人力 人力仲介推薦 外勞仲介推薦 雲林外勞仲介推薦 雲林人力仲介推薦

A級仲介 台北人力仲介 宜蘭人力仲介 高雄人力仲介 台中人力仲介 嘉義人力仲介 台北外勞仲介 宜蘭外勞仲介 高雄外勞仲介 台中外勞仲介 嘉義外勞仲介

新北人力仲介推薦 宜蘭人力仲介推薦 高雄人力仲介推薦 台中人力仲介推薦 新北外勞仲介推薦 宜蘭外勞仲介推薦 高雄外勞仲介推薦 台中外勞仲介推薦

台北人力仲介推薦 嘉義人力仲介推薦 台南人力仲介推薦 彰化人力仲介推薦 台北外勞仲介推薦 嘉義外勞仲介推薦 台南外勞仲介推薦 彰化外勞仲介推薦

桃園人力仲介推薦 桃園外勞仲介推薦

申請外籍看護 申請外勞看護 申請移工 申請外勞 外籍看護薪資 外勞看護薪資 申請外勞費用 申請看護費用

巴氏量表 放寬巴氏量表 巴氏量表放寬 申請巴氏量表 巴氏量表醫院 長照補助 失智症 失智請外勞 身心障礙請外勞

申請營造移工 申請營造外勞 民間營造業移工 土木工程營造移工申請 農業移工 農業外勞 滿80歲免評 滿80歲免巴氏量表 70歲以上癌症二期免評

惜福人力集團 XIFU MANPOWER GROUP

台灣合法認證、自有海外培訓系統,提供專業移工申請及相關服務。創立十餘年來,獲印尼政府多次表揚肯定,是您家庭事業的最佳後盾! 《瞭解更多》

- 許可證字號:2689、2496、2667、3310、3699、3853

- E-MAIL:xifu.mp@gmail.com

- 傳真:03-935-9357

- 免付費專線 0800-090-149